Die Daten der Banca d'Italia zeigen klar: Südtirols Familien bevorzugen wie kaum andere in Italien für Ihr Erspartes Anlageformen - Post- und Bankkonten sowie Depotkonten - welche Liquidität garantieren und ein geringes Risiko aufweisen. Im Laufe des letzten Jahrzehnts hat diese Vorliebe noch einmal stark zugenommen, sodass mittlerweile 36% des beweglichen Vermögens der Familien auf solchen Konten liegen.

In den letzten Jahren waren die Renditen der Depotkonten stetig gesunken, nicht zuletzt aufgrund der EZB-Maßnahmen zum „quantitative easing“. Da aber nun die EZB seit dem letzten Sommer fünf Mal den Leitzins erhöht hat, und noch weitere Erhöhungen folgen könnten, hat sich diese Tendenz wieder umgekehrt.

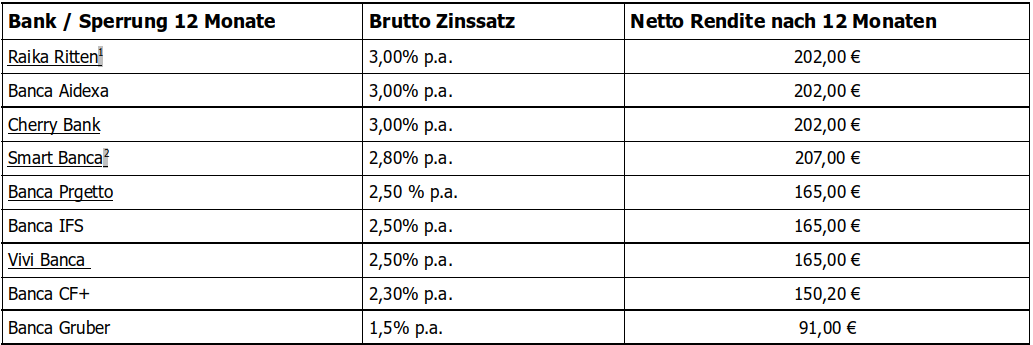

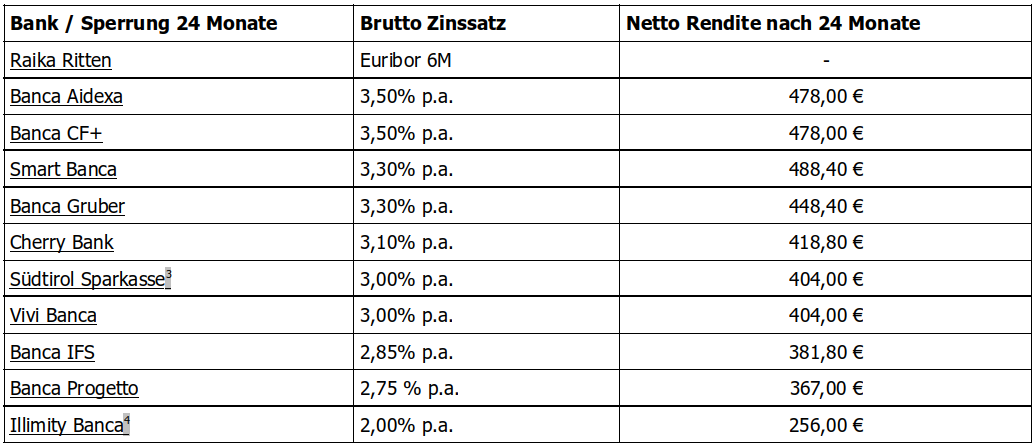

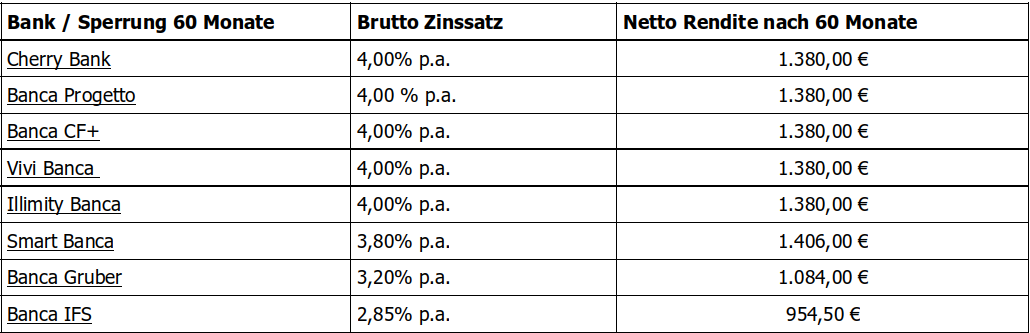

Vergleiche zeigen, dass die Renditen im Steigen begriffen sind, und nunmehr Banken bereit sind bei einer Sperrung der Summen für 24 Monate, je nach Anbieter, 2% bis 3% brutto Zinsen jährlich zu zahlen. Bei einer Sperrung des Kapitals für 60 Monate findet man auf dem nationalen Markt eine Rendite von 4%. Die Netto-Rendite wird berechnet indem man von den anfallenden Zinsnen die Stempelsteuer in Höhe von 0,2 % und Kapitalertragsteuer in Höhe von 26% abzieht.

Unsere Tabelle zeigt einen Vergleich für eine Geldsumme, die für den jeweiligen Zeitraum gesperrt ist, und über welche daher nicht verfügt werden kann.

„Bevor eine Summe vinkuliert wird, sollte man sicher stellen, diese im entsprechenden Zeitraum auch nicht zu benötigen“ lautet der Tipp der Verbraucherschützer. „Bei einer vorzeitigen Auflösung der Sperre werden im Regelfall für den gesamten Zeitraum die Zinsen aberkannt.“

Diese Konten sind, wie die Kontokorrente, bis zu einem Gegenwert von 100.000 Euro vom Interbanken-Fonds abgesichert – ein Aspekt, der in Zeiten großen (und nicht immer unbegründeten!) Misstrauens gegenüber anderen Anlageformen, die neben fraglichen Renditen auch das investierte Kapital einem Risiko aussetzen, nicht zu unterschätzen ist (z.B. Aktien, Fonds, Lebensversicherungen oder komplexe Finanzprodukte).

Der Vergleich zeigt, dass einige örtliche Banken bei gesperrten Summen einen Vergleich mit den nationalen online Banken nicht scheuen müssen. Bei anderen wiederum waren keine konkurrenzfähigen Angebote auffindbar.

Wer die Bedingungen von Depotkonten oder anderen Anlageprodukten überprüfen lassen möchte, kann beim Beratungsdienst der VZS einen Termin vereinbaren (Tel. 0471 975597).

Vergleichstabelle Depotkonto – Januar 2023 – Gesperrter Betrag 10.000 Euro

1. Raika Ritten bietet einen Sparbrief an - Unterschied zu einem Dopotkonto: Verfügbarkeit des Betrages innerhalb von 30 Tagen.

2. Laut Angaben wird die Stempelsteuer in Höhe von 0,2% von der Bank bezahlt.

3. Konto Eröffnung 5 €.

4. Für die Eröffnung benötigt man ein Kontokorrent bei der Bank.