Disponibile sul sito del CTCU un mini-simulatore di calcolo

Per molte famiglie si stanno già delineando, per i mesi a venire, probabili difficoltà ad adempiere ai propri obblighi di pagamento. Questo vale più di tutto per somme importanti, come ad esempio le rate del mutuo prima casa.

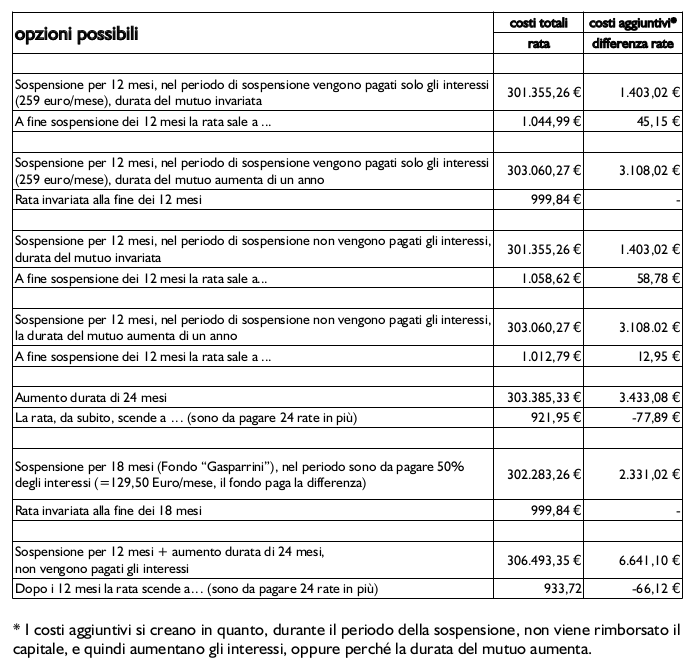

Ai consumatori vengono presentate varie opzioni per sospendere o dilazionare i pagamenti. Considerato che stiamo parlando di non pochi soldi, il CTCU ha provato ad esaminare le varie soluzioni offerte, sulla base di un esempio di calcolo riferito ad un mutuo-tipo.

L’offerta delle banche locali

Le banche locali (Banca Popolare dell’Alto Adige, Cassa di Risparmio di Bolzano e Casse Rurali), con comunicato stampa congiunto, hanno formulato due opzioni per i finanziamenti a medio-lungo termine: si possono cioè sospendere le rate per 12 mesi, e/o allungare la durata dei mutui di 24 mesi. Nel comunicato non viene però specificato come le banche intendano procedere con gli interessi che maturano in questo periodo di 12 mesi e cioè se essi sian da pagare subito oppure vadano suddivisi sul periodo di ammortamento residuo o altro ancora. Il Centro Tutela Consumatori Utenti (CTCU) ha richiesto alle banche interessate qualche delucidazione in proposito, e ha scoperto che l'approccio è diverso da banca a banca: la Banca Popolare e la Cassa di Risparmio sospendono l’intero pagamento della rata, mentre le Casse Rurali chiedono il pagamento della sola quota interessi. Cosa questo comporti, durante e alla fine del mutuo, lo abbiamo riassunto nella tabella sottostante.

Le possibilità del “Fondo Gasparrini” e del decreto “Cura Italia”

Queste possibilità riguardano i titolari di mutui contratti per l'acquisto della prima casa fino a 250.000 euro e con un ISEE non superiore ai 30.000 euro, e possono essere attivate nei casi di perdita del lavoro, sensibile riduzione o sospensione dell’orario di lavoro, al manifestarsi di una grave invalidità e simili, oppure, per gli autonomi, se si è verificata una riduzione delle entrate superiore al 33% rispetto al trimestre precedente.

Questa opzione prevede la possibilità di pagare, per un periodo di 18 mesi, soltanto il 50% della quota interessi, mentre il fondo copre il restante 50%.

La chiarezza è più importante che mai

“Le banche locali hanno di certo inviato un forte segnale alle famiglie altoatesine” commenta la Direttrice del CTCU, Gunde Bauhofer. “Ma ciò non basta: a questo deve ora seguire massima trasparenza nella gestione delle richieste”. Chi chiede la sospensione del mutuo ha di rado un quadro chiaro su come si andranno a modificare i flussi di pagamento del mutuo. Pertanto le banche, una volta ricevuta la richiesta di sospensione, dovrebbero inviare ai propri clienti un nuovo piano di ammortamento, sulla base del quale e solo in questo momento decideranno definitivamente se accettare o meno la sospensione. “È chiaro che ciò rappresenta un surplus di lavoro per le banche” dice Bauhofer, “ma viste le somme in gioco, a nostro avviso, questo è l’unico modus operandi atto ad evitare eventuali controversie future”.

Al fine di offrire ai consumatori almeno un orientamento in merito alle varie opzioni possibili, sul sito del CTCU - www.consumer.bz.it - è disponibile un foglio di calcolo che permette di simulare le varie opzioni. A seguire, i calcoli per un mutuo-tipo:

Mutuo tipo

Importo 250.000 euro, durata 25 anni, acceso 5 anni fa, tasso d’interesse 1,50%, rata mensile 999,84 Euro

Costo totale: 299.952,24 €

Somma di tutti i pagamenti da eseguire alla banca nel caso di …

A coloro che desiderino richiedere la sospensione del proprio mutuo, consigliamo di contattare la propria banca per telefono oppure tramite i canali telematici.

Il servizio di consulenza del CTCU è disponibile telefonicamente allo 0471-975597 e al seguente indirizzo email: info@centroconsumatori.it.